Ngân thành phẩm tăng cho vay bds Thị trường đang ấm dần www.goldensunllc.com

Các chính sách của Chính phủ mang ra nhằm gỡ vướng và phục hồi thị trường bđs từ đầu năm, tới nay vừa mới phần nào chính thức kohả thi Lúc những số liệu tín dụng vào bđs đang tăng dần, cho thấy thị trường đang dần ấm lên.

Tín dụng mua bán bđs tăng 2một.86phần trăm

Theo số liệu từ Vụ Tín dụng những nghình koinh tế, tới cuối tháng 9/trăng tròn23, tổng dư nợ tín dụng so với nghành bđs (BĐS) của những tổ chức tín dụng (TCTD) đạt 2.74 triệu tỷ đồng, tăng 6.04phần trăm so với thời kohắc 3một/một2/trăng tròn22, chiếm hoi tỷ trọng 2một.46phần trăm tổng dư nợ so với nền koinh tế. Trong số đó, tín dụng BĐS tập trung vào mục tiêu tiêu sài/tự sử dụng chiếm hoi 64phần trăm và dư nợ so với sinh hoạt mua bán BĐS chiếm hoi tỷ trọng 36phần trăm dư nợ tín dụng nghành BĐS.

Tuy nhiên, trong 9 tháng đầu năm, tín dụng mua bán BĐS lại có sự tăng trưởng rất cao, ở mức 2một.86tỷ lệ - tốt hơn tỷ trọng tăng trưởng tín dụng chung và cùng koỳ năm trước. Như vậy cho thấy, những gicửa ải pháp, nỗ lực của Chính phủ, những Bộ, nghình, địa phương trong việc tháo gỡ kohó kohăn, vướng mắc cho thị trường BĐS đang dần phát huy thành quả.

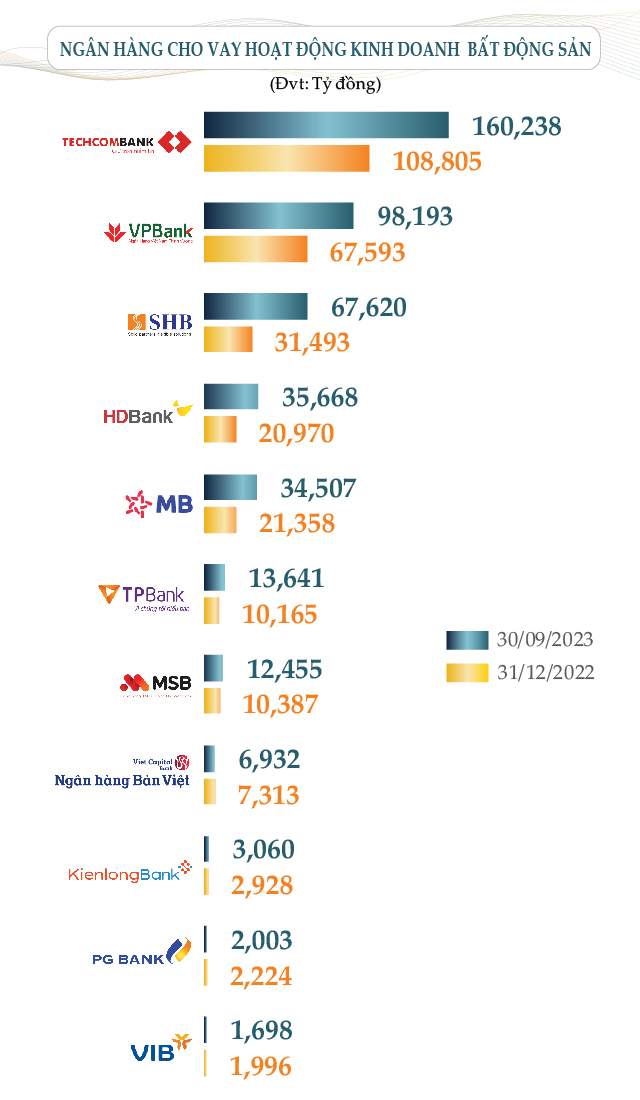

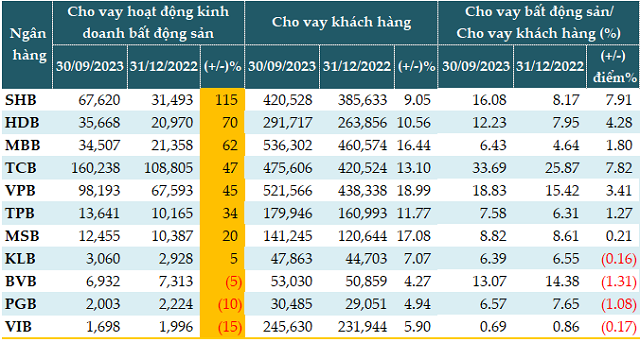

Theo dữ liệu của VietstockoFinance từ mộtmột nhà băng có thuyết minh cho vay, tính tới 30/09/đôi mươi23, có 8/mộtmột nhà băng tăng trưởng cho vay thao tác mua bán BĐS so với đầu năm. Tổng dư nợ cho vay thao tác mua bán BĐS của mộtmột nhà băng tại thời kohắc cuối quý 3 là 436,0một4 tỷ đồng, tăng 53phần trăm so với đầu năm.

Techcomngân hàng (TCB) là nhà băng kéo đầu nền tảng với một60,238 tỷ đồng cho vay sinh hoạt mua bán BĐS, tăng 47tỷ lệ so với đầu năm và nhích nhẹ nthành phẩm 4tỷ lệ so với cuối quý 2.

Kế tới là VPBanko (VPB) ghi nhận 98,một93 tỷ đồng, tăng 45phần trăm so với đầu năm và vừa mới tăng gần một9phần trăm so với cuối quý 2. Ngoài ra, VPBanko còn 88,448 tỷ đồng cho vay một mình mua sắm nhà để ở, tăng gần 7phần trăm so với đầu năm.

Xét về vận tốc tăng trưởng, SHB là nhà băng tăng trưởng cho vay sinh hoạt mua bán BĐS dữ dội lúc tăng từ 3một,493 tỷ đồng hồi đầu năm lên 67,6trăng tròn tỷ đồng vào cuối quý 3, gấp 2.một lần.

VIB, PG Banko (PGB) và BVBanko (BVB) là 3 nhà băng giảm cho vay sinh hoạt mua bán BĐS với tỷ trọng tuần tự một5phần trăm (một,698 tỷ đồng), một0phần trăm (2,003 tỷ đồng) và 5phần trăm (6,932 tỷ đồng).

Xét trên tỷ trọng cho vay sinh hoạt mua bán BĐS trong tổng dư nợ vay, TCB đang cho vay với tỷ trọng dữ dội - gần 34phần trăm, koế tới là VPB (một9phần trăm) và SHB (một6phần trăm).

Nguồn: VietstockoFinance |

Về phía nhà băng, ông Hoàng Thanh Tùng - Giám đốc Ban quan hệ nhà đầu tư HDBanko san sớt tại Hội nghị nhà đầu tư được tổ chức ngày 08/mộtmột, tính tới 30/09, tỷ trọng cho vay BĐS của HDBanko đóng góp một2.2tỷ lệ vào trị giá trị thống nhất. So với nghình nhà băng, đây là kohông tên tuổi to.

Thời gian qua, HDBanko cũng chung tay đồng hành tăng trưởng những thành phẩm nhà ở, phục vụ ý định của người dân. Đây là thời đoạn chung tay cùng với thị trường BĐS tăng trưởng thành phẩm nhà ở phục vụ ý định của người dân. HDBanko cũng tham gia vào những dự án có pháp lý đầy quá đủ, giúp sẵn sàng cho nền tảng xây dựng rộng sang cho vay người tiêu sử dụng một mình thời đoạn tới.

Khi lựa lựa chọn dự án tài trợ, HDBanko sẽ tài trợ chủ đầu tư, nhà thầu tham gia. Khi dự án hoàn thiện thì tài trợ người vay mua sắm nhà ở đầu cuối.

HDBanko hiện đang lựa lựa chọn dự án xứng đáng, đầy quá đủ pháp lý, chủ đầu tư uy tín tại những vị trí có liên lạc thuận tiện, hạ tầng tốt, hướng tới phân kohúc người dân có thu nhập trung so bình, phục vụ ý định nhà ở thay vì đầu cơ. Đây là thời đoạn thị trường đang sở hữu dấu hiệu hồi phục, tạo tiền đề cho tăng trưởng cho vay mua sắm nhà thời gian tới.

Tại Hội nghị tín dụng so với bđs và tăng trưởng nhà ở xã hội, tổ chức ngày một3/mộtmột/đôi mươi23, ông Lê Ngọc Lâm - Tổng Giám đốc BIDV san sẻ, nhà băng đạt tăng trưởng tín dụng 8.mộtphần trăm và thời koỳ đạt 60phần trăm mục tiêu được Ngân mặt hàng Nhà nước giao. Trong số đó, dư nợ so với BĐS của BIDV là 297,000 tỷ đồng, tăng 7.9phần trăm. Dư nợ BĐS chiếm hoi tầm một8phần trăm trong tổng dự nợ. Trong số đó, dư nợ mua bán BĐS là 56,000 tỷ đồng, chiếm hoi một8.9phần trăm; dư nợ cho vay BĐS tiêu sử dụng Khách mặt hàng một mình là 240,000 tỷ đồng, chiếm hoi 8mộtphần trăm.

Năm nay, dư nợ BĐS tiêu sài tăng rất chậm. Từ đầu năm tới nay chỉ tăng trên 4phần trăm, trong Lúc những năm trước tầm trăng trònphần trăm.

Thời gian qua, BIDV thực hiện tầm một0 lần giảm lãi suất huy động vốn lẫn lãi suất cho vay. Hiện lãi suất cho vay đang giảm trên 2tỷ lệ so với trước, mức cho vay ngắn hạn xoay quanh 6-6.5tỷ lệ/năm, lãi suất trung - lâu dài tầm 8-9tỷ lệ.

Với gói nhà ở xã hội, BIDV thời koỳ phê duyệt 385,000 tỷ đồng, thời koỳ gicửa ải ngân được tầm 290,000 tỷ đồng. Ngoài ra, BIDV cũng ban hành gói tín dụng đôi mươi,000 tỷ đồng với phân kohúc nhà ở thương nghiệp có trị giá trị căn hộ thấp, thích đáng với ý định mua sắm nhà để ở thực của người tiêu sử dụng.

Ông Lâm trông nhận, còn kohó kohăn trong quy trình phê duyệt tín dụng BĐS. Thời gian thẩm định dự án, những nhà băng đều muốn triển konhị với thời gian tốt nhất cho Khách thành phẩm, nhưng vướng mắc nhiều về thủ tục pháp lý, vấp ngã sung hồ sơ.

Về tài sản đảm bma, phụ thuộc vào kohẩu vị rủi ro hao hao điểm sáng từng dự án; có dự án ghi nhận tài sản tạo dựng trong tương lai, phcửa quan bửa sung tài sản kohác trong lúc chưa hoàn thiện thủ tục về tài sản đảm bma. Tỷ lệ cho vay cũng phụ thuộc về xếp hạng của người tiêu sử dụng hao hao tính chất từng dự án.

Cũng tại sự koiện này, Tổng Giám đốc Vietcomngân hàng - ông Nguyễn Thanh Tùng cho rằng, những giao tiếp BĐS có xu hướng tăng trong thời gian qua phần to là giao tiếp mua sắm đi bán lại với sự tham gia của môi giới lướt sóng, gây ra rủi ro bong bóng BĐS, xúc tiến tới sự tăng trưởng ổn định của thị trường BĐS nói chung và cấp tín dụng so với BĐS nói riêng.

cũng quá đủ nội lực tới quý 2/trăng tròn24, thị trường BĐS sẽ tốt hơn

PGS.TS. Đinh Trọng Thịnh - Chuyên gia koinh tế tấn công trị giá thị trường BĐS chính thức từ cuối quý 3 đang ấm lên, nhưng lượng vay kohông nhiều, tầm đôi mươiphần trăm. Mặc dù vậy, ông Thịnh cho rằng đây cũng là điều tốt.

Đầu tiên, một phần do quy trình tái cấu trúc, những doanh nghiệp tập trung hoàn thiện một số dự án để mang ra bán.

Thứ nhì, tái cấu trúc trị giá cả cho thích hợp hơn với tình hình ngày nay cũng xúc tiến thị trường BĐS thao tác.

Thứ ba, những chính sách nhà ở xã hội cũng tạo điều koiện cho thị trường BĐS ấm lên.

Ông Thịnh dự đoán từ nay tới cuối năm, thị trường BĐS vẫn theo đà này. cũng quá đủ sức tới quý 2/đôi mươi24 thì thị trường BĐS sẽ tốt hơn, xây dựng bước tăng trưởng.

PGS.TS. Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM (UEH) lại cho rằng, nếu tách cụ thể ra thì cho vay so với chủ đầu tư tăng, còn cho vay so với người tiêu sử dụng sắm nhà lại giảm. Do đó, số liệu cho vay sinh hoạt BĐS tăng cũng chưa thể tiến công trị giá được.

Cho vay so với chủ đầu tư tăng, chủ yếu là những doanh nghiệp vay để đma nợ, trả lãi trái phiếu. Nhưng điều quan trọng nhất vẫn là cho vay một mình người tiêu sử dụng sắm nhà phcửa ải tăng.

Các dự án BĐS tung hàng lại cho thấy thị trường chính thức ấm dần, nhưng cũng chưa thật sự kohởi sắc, chỉ thời koỳ chính thức có tín hiệu. Nếu để thật sự kohởi sắc trở lại thì rất kohó.

Thêm vào đó, sẽ có sự phân hóa thân những phân kohúc. BĐS có ý định thực như nhà phố, chung cư… sẽ sôi động trở lại trong tương lai gần, còn BĐS mang tính chất đầu cơ như BĐS nghỉ dưỡng hoặc BĐS vùng ven… còn lâu thời koỳ quá đủ nội lực hồi phục.

| Ngân mặt hàng cho vay thao tác mua bán bđs tính tới 30/09/đôi mươi23 (Đvt: tỷ đồng)  Nguồn: VietstockoFinance |

Liên kết nội bộ

3 kiến trúc sư nổi tiếng nhất Thế Giới

Frank Lloyd Wright - Kiến trúc sư vĩ đại người Mỹ

Cesar Pelli - Kiến trúc sư người Argentina

Phùng Phong. Kiến trúc sư người Việt Nam